Unternehmensbewertung auf Basis von sogenannten „Multiples“ oder „Multiplikatoren“ (auch Comparable Company Approach genannt)

In der Praxis der marktorientierten Unternehmensbewertung werden zwei Arten von Multiples- bzw. Multiplikatoren-Verfahren unterschieden. Die beiden marktorientierten Bewertungsverfahren unterscheiden sich aufgrund der Herkunft der zu Grunde gelegten Daten:

- Börsen-Multiples: Verhältniszahlen basierend auf den Börsenkursen vergleichbarer börsennotierter Unternehmen

- M&A-Multiples: Verhältniszahlen basierend auf bezahlten Kaufpreisen bei Unternehmenskäufen (M&A-Transaktionen)

Bei der Berechnung des Unternehmenswertes auf der Grundlage von Börsen-Multiples sollte der Anwender die folgenden Aspekte beachten:

Ist der Börsenkurs aussagekräftig? Dies ist bei wenig liquiden Titeln eher nicht gegeben. Anzahl der Unternehmen, welche für die Berechnung des Börsen-Multiples als Grundlage dienen (die sogenannte Peer Group): ist die Zahl groß genug, sind die Unternehmen vergleichbar?

Bei der Berechnung des Unternehmenswertes basierend auf M&A-Multiples sollte der Anwender die folgenden Aspekte beachten:

Die bezahlten Kaufpreise werden beim Unternehmenskauf/ Unternehmensverkauf oft nicht veröffentlicht; die Auswahl ist somit meist sehr eingeschränkt und die Vergleichbarkeit mit dem zu bewertenden Unternehmen ist für den Außenstehenden schwer zu erkennen. Diese Kaufpreise sind ein Ergebnis eines Verhandlungsprozesses. Im Rahmen der Verhandlung spielen weitere Parameter eine Rolle. Diese sind zum Beispiel: Transaktionsstruktur, Garantien/ Gewährleistungen, etc.. Je nachdem, welche Transaktionsstruktur gewählt wurde ist der bezahle Kaufpreis höher oder niedriger und damit nicht mehr direkt vergleichbar; dies ist von außen meist nicht zu erkennen. Gleiches gilt für die Zahl und Komplexität der Garantien, Gewährleistungen und vieler weiterer Parameter im Kaufvertrag (englisch: „SPA“)

Anwendung der Multiple-Verfahren

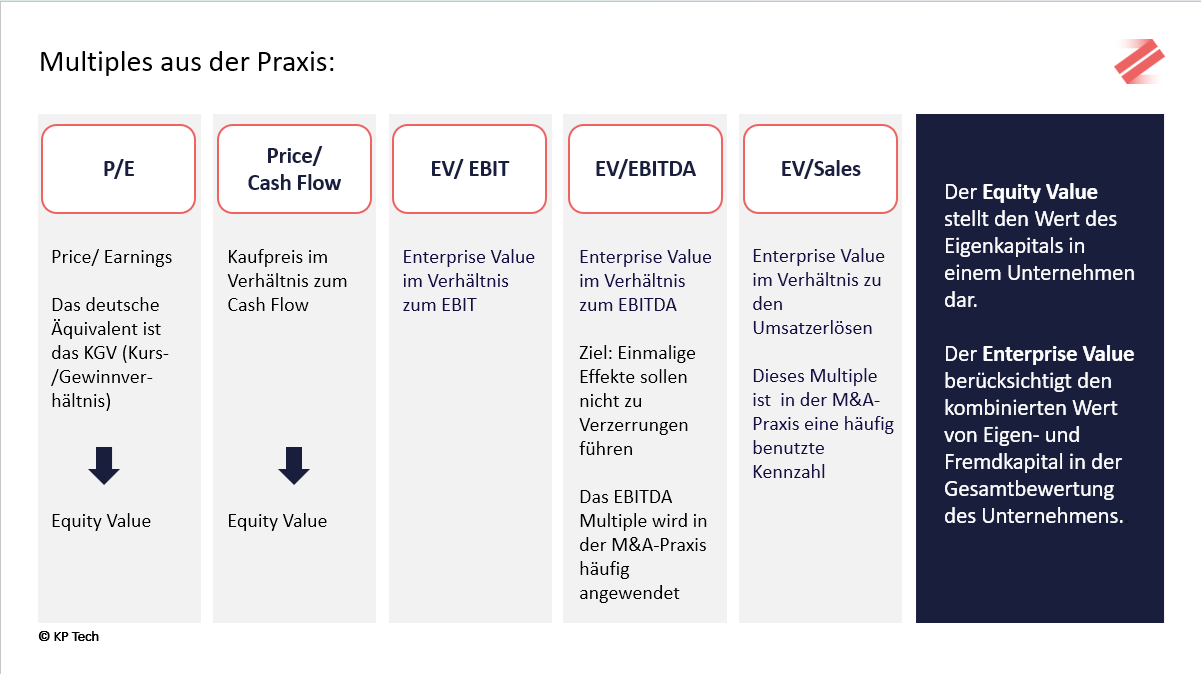

Kennzahlen, wie zum Beispiel das EBITDA, des zu bewertenden Unternehmens werden in das Verhältnis zum Unternehmenswert gesetzt. Der Unternehmenswert unterscheidet sich zwischen Gesamtunternehmenswert (englisch: „Enterprise Value“) und Wert des Eigenkapitals (englisch: „Equity Value“ oder „Market Capitalisation“). Der für einen Anteilseigner relevante Wert ist der Wert des Eigenkapitals bzw. der Equity Value; dieser errechnet sich wie folgt: Enterprise Value abzüglich Finanzschulden und zuzüglich überschüssiger liquider Mittel (oft vereinfacht betrachtet, da auch alle anderen nicht betriebsnotwendige Vermögenswerte zu berücksichtigen sind). Weiterhin ist beim Vergleich des zu bewertenden Unternehmens mit den Vergleichsunternehmen (Peer Group) bzw. vergleichbaren M&A-Transaktionen auch die Finanz- und Vermögensstruktur mit einzubeziehen.

In der Praxis werden die folgenden Multiples bzw. Bezugsgrößen benutzt:

Jede Unternehmensbewertung anhand von Multiples wie zum Beispiel des EBITDA Multiple als Bezugsgröße sollte mehrere, verschiedene Multiples als Basis nutzen. Zusätzlich sollte bei einer Unternehmensbewertung die vom Institut der Deutschen Wirtschaftsprüfer („IDW“) anerkannten Verfahren: DCF-Verfahren und Ertragswertverfahren zur Anwendung kommen. Die unterschiedlichen Ergebnisse aller Verfahren der Unternehmensbewertung geben dem Anwender ein gutes Bild über die Bandbreite des möglichen Kaufpreises sowie möglicher Obergrenzen und Untergrenzen bei Vertragsverhandlungen.

Weitere Artikel zur Unternehmensbewertung im KP Tech Magazin:

- Seminar Unternehmensbewertung

- Die richtige Unternehmensbewertung

- Unternehmensbewertung mit Excel

- Unternehmenswert maximieren

- Vorgehensweise bei der Erstellung einer Unternehmensbewertung in der Praxis

- Unternehmensbewertung anhand von Multiples (Multiplikatoren-Verfahren)

- Unternehmensbewertung: APV-Verfahren und FTE-Verfahren

- Discounted Cash Flow Verfahren (DCF-Verfahren)

KP Tech Corporate Finance: Als inhabergeführte und unabhängige Managementberatung hat sich KP Tech Corporate Finance auf die Mergers & Acquisitions Beratung spezialisiert. Unsere Kunden profitieren von mehr als 20 Jahren Erfahrung in der internationalen Corporate Finance Beratung. Schwerpunkte unserer Beratung sind die Themen: Unternehmensverkauf, Unternehmenskauf, Unternehmensbewertung, Unternehmensnachfolge und Private Equity Beratung.

Kontaktieren Sie uns streng vertraulich unter Telefon +49 89 21 53 66 09-0 oder über unser Kontaktformular